Der Nutzen des operativen Controllings für die strategische Planung

Im Zuge von Globalisierung und damit verbundenen gefühlten und tatsächlichen Wirtschaftskrisen ist das Bedürfnis vieler Unternehmen, einerseits die Kontrolle zu bewahren, andererseits eine fundierte strategische Planung auf den Weg zu bringen, die sich möglichst nahe an den realen Entwicklungen des Unternehmens und der Umwelt bewegt. Der Bereich des Controllings unterstützt Unternehmen dabei, möglichst genaue Annahmen über die Zukunft zu tätigen, die auf der Sammlung, Aufbereitung und Analyse von gegenwärtigen und vergangenen Daten beruhen. Diese kann das Controlling der Geschäftsführung als Entscheidungshilfe zur Verfügung zu stellen. Dabei muss zwischen zwei verschiedenen Arten des Controllings unterschieden werden, dem strategischen und dem operativen Controlling.

Das strategische Controlling ist in erster Linie mit den größeren Zusammenhängen befasst und betrachtet die langfristige Planung und Kontrolle. Seine Informationen bezieht es in erster Linie aus der Umwelt. Potenzial- oder SWOT-Analyse, Wettbewerbsanalyse, Benchmarking oder Balanced Scorecard zählen zu den Werkzeugen, derer sich das strategische Controlling bedient, um die langfristige Entwicklung des Unternehmens als Teil seiner Umwelt zu beobachten. Hierbei kann das operative Controlling mit seinem Blick auf das Tagesgeschäft und einem zeitlich deutlich kleineren Rahmen eine wichtige Unterstützung sein. Das operative Controlling steuert die Unternehmensziele durch ständige Kontrolle und Abweichungsanalysen. Seine primäre Informationsquelle ist das interne Rechnungswesen, das es mit einer ganzen Reihe von Werkzeugen analysiert, um fundierte Aussagen zu treffen, die wiederum eine wertvolle Unterstützung der strategischen Planung sein können.

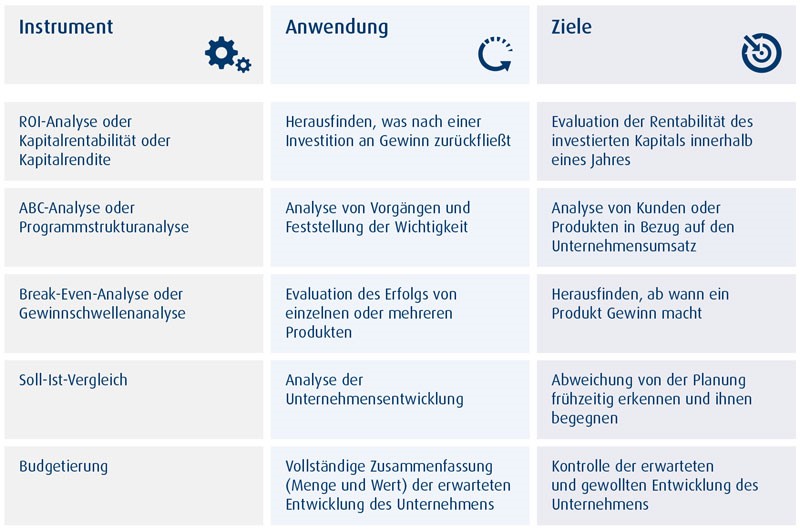

Zu den wichtigsten Werkzeugen zählen:

- Der Soll-Ist-Vergleich dient dazu, die Unternehmensentwicklung genau zu analysieren und die aktuellen Ergebnisse mit der ursprünglichen Planung abzugleichen. Dabei werden nicht nur die Abweichungen festgestellt, sondern auch die Abweichungsursachen ermittelt und Korrekturmaßnahmen definiert.

- Die ABC-Analyse dient dazu, Vorgänge zu analysieren und ihre Wichtigkeit festzustellen. Die auch als Programmstrukturanalyse bekannte Methode teilt Objekte in die Klassen A, B und C ein, die dann nach absteigender Bedeutung geordnet werden. Typischerweise befasst sich die ABC-Analyse beispielsweise mit Produkten oder auch mit Kundinnen und Kunden, um herauszufinden, welche am stärksten (A) und welche am wenigsten (C) zum Unternehmensumsatz (oder Gewinn) beitragen. Für die strategische Betrachtung kann eine zu starke Fixierung auf den momentanen Umsatz natürlich Schwierigkeiten bergen, sie kann aber auch Hinweise auf Entwicklungen geben, die für die Planung von großer Relevanz sein können.

- Um den Punkt zu finden, der die Gewinn- von der Verlustzone trennt, wird die Break-Even-Analyse (auch Break-Even-Point-Analyse oder Gewinnschwellenanalyse) herangezogen. An diesem Punkt sind Ertrag und Kosten gleich, man macht also weder Gewinne noch Verluste. Die Break-Even-Analyse kann für ein Produkt oder für mehrere Produkte angewandt werden und ist ein wichtiges Instrument in der Unternehmensplanung. Mit ihr können Aussagen darüber getroffen werden, wie hoch Produktion und Absatz eines Produktes mindestens sein müssen, um es überhaupt ins Sortiment zu nehmen, oder wie hoch der Umsatz durch verschiedene Produkte sein muss, um die Kosten zu decken.

- Um herauszufinden, wie rentabel das investierte Kapital innerhalb eines Jahres ist, bedient sich das operative Controlling der ROI-Analyse. ROI steht für Return on Investment, also das, was durch eine Investition tatsächlich an Gewinn zurückgeflossen ist. Deshalb werden hierfür auch Begriffe wie Kapitalrentabilität oder Kapitalrendite verwendet. So kann es zum Beispiel sinnvoll sein, für die Entwicklung eines neuen Produktes viel Geld in die Hand zu nehmen, wenn man erwartet, dass das neue Produkt umso mehr Geld einspielt. Die ROI-Analyse befasst sich damit, ob das Produkt, eine Marketing-Kampagne oder ähnliches die Erwartungen erfüllt hat. Diese Analyse kann auch für das gesamte Unternehmen durchgeführt werden und bietet sehr hilfreiche Einblicke. Allerdings steht dabei nicht die Gewinnmaximierung im Vordergrund, sondern die Ergiebigkeit des Kapitals.

Den Blick in die kurzfristige Zukunft bietet dem Controlling die Budgetierung, wobei in strategische und operative Budgetierung unterschieden wird. Die operative Budgetierung befasst sich mit der erwarteten und gewollten Entwicklung des Unternehmens. Hierzu wird eine vollständige Zusammenfassung erstellt, sowohl was Menge, als auch was Wert angeht, die in der Regel für den Zeitraum eines Jahres gilt. Diese Zusammenfassung wird im Hinblick auf Abweichungen vom ursprünglichen Plan kontrolliert, woran sich die Analyse von Korrekturvorschlägen anschließt.

Zu den Gefahren der Budgetierung zählt das „budget wasting”, also die mutwillige Verschwendung des Budgets, da sich das kommende Budget oft an den Bedürfnissen des Vorjahres orientiert und diese durch die Verschwendung künstlich hochgehalten werden. Oft haben einzelne Bereiche Angst, durch geringeres Budget in ihrer Handlungsfähigkeit oder gar Bedeutung beschränkt zu werden. Wichtig ist, dass die einzelnen Stakeholder wieder an Budget kommen können, wenn sie den Bedarf glaubhaft darlegen.

Durch ständig aktualisierte monatliche oder vierteljährliche Berichte an die Führungsebene kann das operative Controlling mit seinen kleinteiligeren Analysen eine wichtige Basis für die strategische Planung bieten. Die einzelnen vom Controlling bedienten Werkzeuge analysieren unterschiedliche Aspekte des Unternehmens und können auf Gefahren und Potenziale aufmerksam machen. Je besser und genauer die Zahlen sind, auf die sich die Führungsebene stützt, desto besser und genauer werden auch die Prognosen und Voraussagen sein, die die Führungsebene über die Zukunft treffen kann.