Da bei einem überproportionalen Anstieg der Energiekosten die Energiekostenanteile in Unternehmen grundsätzlich zunehmen, ist es nur eine Frage der Zeit, bis jedes Unternehmen einen sogenannten »Aktivierungs-Schwellenwert« erreicht, der den Impuls gibt, Energiekosten systematisch zu steuern und die Energieversorgung zu optimieren, also Energiekostenmanagement zu betreiben. In der aktuellen Situation mit der ungewissen Weiterentwicklung der Energiekrise muss es das Ziel des Controllings sein, den Energieverbrauch soweit wie möglich zu senken und Energiekosten zu reduzieren.

Zu den Hindernissen auf dem Weg zu einem wirkungsvollen Energiekostenmanagement zählen häufig das Fehlen geeigneter Vorgehensweisen, Methoden und Instrumente sowie Kommunikationsprobleme zwischen Ingenieuren und Controllern. Diese sind vor allem auf fehlende einschlägige und vor allem interdisziplinäre Qualifikationen und thematische Aufgeschlossenheiten auf beiden Seiten zurückzuführen.

Zweck und Definition des Energiekostenmanagements

Energiekostenmanagement wird benötigt, um den Energiebedarf eines Unternehmens (als Ganzes, eines Prozesses oder einer Kostenstelle) systematisch bei gleichzeitiger optimaler Auswahl der Energiebereitstellung zu minimieren sowie eine verursachungsgerechte Zuordnung aller unvermeidbaren Energiekosten zu Produkten und Dienstleistungen im Rahmen der Produktkalkulation zu ermöglichen. Hieraus resultiert auch die Definition von Energiekostenmanagement, als das systematische und damit geplante kontinuierliche Streben nach Reduzierung der Energiekosten im Gesamtkontext, ohne negative Nebenwirkungen entstehen zu lassen, sowie das verursachungsgerechte Zuordnen der dann »minimierten« und somit unvermeidbaren Energiekosten auf Produkte.

Bedeutung für ein modernes Controlling

Ein Energiekostenmanagement sollte integraler Bestandteil eines vorhandenen Controllings, also keine Insellösung sein. Zum einen lassen sich so effizienzfördernde Synergieeffekte nutzen. Zum anderen kann ein etabliertes Controlling i.d.R. auf umfangreiche Steuerungserfahrung zurückblicken, die sich für die Steuerung der Energiekosten nutzen lassen.

Verursachungsgerechte Zuordnung von Energiekosten

Um Energiekostenmanagement im Rahmen eines vorhandenen Controllings zu betreiben, sind an den relevanten Verursachungsstellen kontinuierlich sowohl Ist-Energiekosten zu erfassen als auch Soll-Energiekosten festzulegen. Die Festlegung von Soll-Energiekosten setzt Kenntnisse und Erfahrungen hinsichtlich der Verursachung von Energieverbräuchen [kWh] und von Energielasten [kW] am Verursacher sowie darüber hinaus auch die Fähigkeit zur Entwicklung von Ideen, die Verbräuche zu reduzieren, die Lasten zu harmonisieren und die Kosten zu senken, voraus.

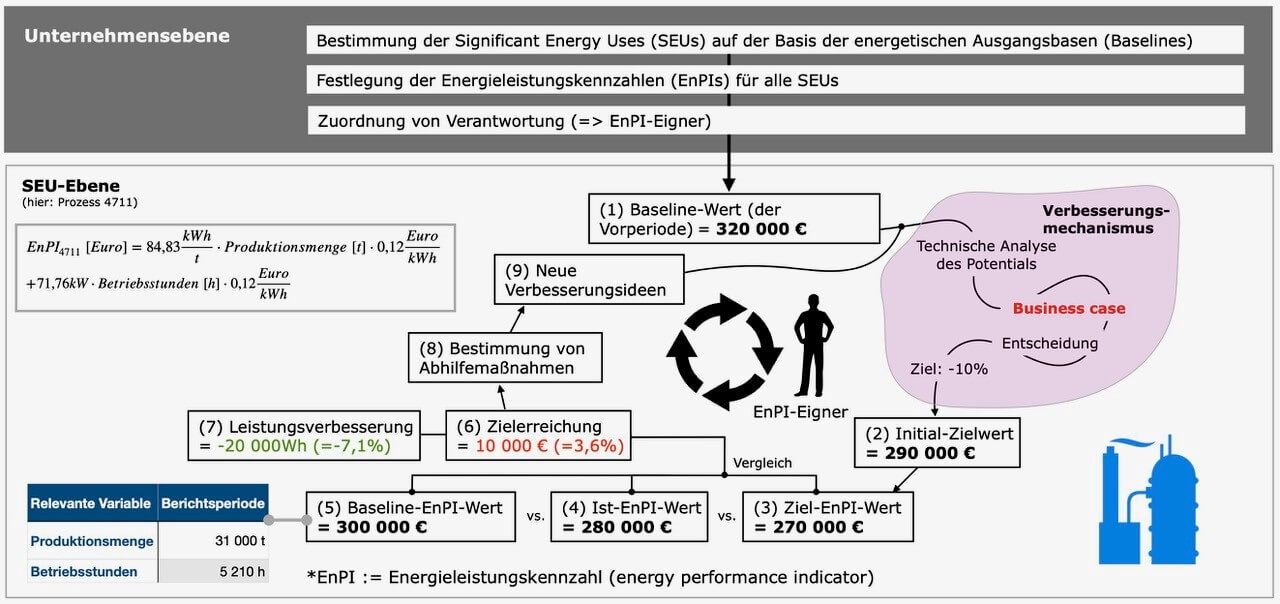

Steuerung der Energiekosten über „EnPIs“

Als besonders hilfreich für die Klärung der Ursachen von Energieverbräuchen und die Steuerung von Energiekosten haben sich Energieleistungskennzahlen – sogenannte „EnPIs“ (Energy Performance Indicators) – nach der internationalen Norm ISO 50006 erwiesen. Dabei werden Änderungen von Rahmengegebenheiten (etwa Änderung der Produktionsmenge, der Außentemperatur, der Feuchtigkeit etc. als Einflussfaktoren des Energieverbrauchs) berücksichtigt. EnPIs stellen für Prozesse, Anlagen etc. Energieverbrauchsgleichungen dar, werden durch statistische Auswertung der Einflussfaktoren von Energieverbräuchen im Rahmen von Regressionsanalysen erarbeitet, jeweiligen EnPI-Eignern zugeordnet und idealerweise in ein vorhandenes betriebliches Kennzahlensystem integriert. Mit ihrer Hilfe lassen sich Zeitreihenanalysen, Soll-Ist-Vergleiche und auch Prognosen für künftige Energieverbräuche durchführen.

Bewertung von Energieeinsparmaßnahmen

Im Hinblick darauf, ein hohes Maß an Effizienz bei der Gestaltung des betrieblichen Energiemanagements zu erreichen, sollte man ein Over-Engineering verhindern, also sich nicht in Details verlieren. Es erscheint zweckmäßig, Aktivitäten zur Verbesserung der Energieeffizienz oder zur kostenreduzierten Bereitstellung von Energie – sogenannte »Energie-Maßnahmen« – in der Reihenfolge abnehmender Unternehmenswertsteigerungsbeiträge auszuwählen. Dies zwingt den Bewerter, die potenziellen Energieeinsparungen oder -substitutionen als Ertrags-Rückflüsse über den gesamten Planungshorizont zu erfassen und gleichgewichtig mit den Investitionsausgaben zu verrechnen. Das Ergebnis der Berechnung – der Kapitalwert als Beitrag einer jeweiligen Maßnahme zur Steigerung des Unternehmenswertes – enthält dadurch eine ökonomisch eindeutige Aussage. Personen, die für das Energiemanagement und das Energiekostenmanagement im Betrieb verantwortlich sind, erhalten mit dieser Vorgehensweise ein Instrument, dessen Ergebnis eine klare kaufmännische Aussage hervorbringt und somit als Entscheidungsvorlage dienen kann. Die Durchsetzungswahrscheinlichkeit von erfolgversprechenden Maßnahmen würde dadurch verbessert. Die Bewertung von Energiemaßnahmen nach ihrem Potenzial, den Unternehmenswert zu steigern, ist zudem im Hinblick auf die Implementation von Energiemanagementsystemen in Unternehmensstrukturen hilfreich, weil dadurch eine objektive betriebswirtschaftliche Betrachtungs- und eine systematische Vorgehensweise beim Ausloten vorhandener Einsparpotenziale forciert wird. Professionell durchgeführt könnte sich dadurch das unternehmensinterne Ansehen eines Energiemanagementsystems im Unternehmen vom – häufig anzutreffenden – Kostenfaktor zum Werttreiber ändern.

Die korrekte Ermittlung von Investitionsrechnungsergebnissen erfordert fundierte Kenntnisse der jeweiligen Berechnungsmethoden und ihrer Schwächen sowie die Fähigkeit, Rechenergebnisse zu interpretieren. Darüber hinaus wird in der betrieblichen Praxis zudem die Fähigkeit und schlussendlich auch Erfahrung erwartet, Investitionsrechnungsmodelle aufzubauen. Im Kern geht es darum, betriebspraktische energetische Fragestellungen zunächst einmal als Investitionsrechnungsprobleme zu erfassen, um sie dann in eine Modellstruktur zu überführen. Dies ist der notwendige Vorbereitungsprozess der eigentlichen Rechnung. Es ist der Prozess, in dessen Rahmen sämtliche relevanten Sachverhalte, aus denen Zahlungsströme hergeleitet und bewertet sowie die ergebnisrelevanten Einstellparameter festgelegt werden. Erst wenn dieser Prozess abgeschlossen ist, kann die eigentliche Investitionsrechnung – im Sinne der Methodenanwendung – beginnen.

Verursachungsgerechte Berücksichtigung von Energiekosten in der Produktkalkulation

Hinsichtlich der energieorientierten Überarbeitung eines bestehenden Kostenrechnungssystems sollte das Ziel sein, sämtliche Energieverbräuche und

-lasten, soweit technisch möglich und wirtschaftlich zweckmäßig, ihren Verursachern zuzuordnen (Prozess, Kostenstelle, Person, Endprodukt). Ideal erscheint eines, das den von einem Produkt verursachten Energieeinsatz exakt aufzeigt, um dadurch schließlich

- eine Quersubventionierung energieintensiver Produkte durch weniger energieintensive zu beenden (die immer dann entsteht, wenn Energiekosten generell als Gemeinkosten aufgefasst und über nicht verursachungsgerechte Verrechnungssätze/Zuschlagsätze auf alle Produkte proportional zu den Produktions- oder Herstellkosten umgelegt werden),

- Tendenzen hinsichtlich der Kostenentwicklung und somit der Deckungsbeiträge von Produkten mit mehr oder weniger Energieintensität in der Produktion aufzuzeigen und Gegensteuerungsmaßnahmen im Schwachstellenfall anzustoßen,

- generell produktspezifische energetische Schwachstellen aufzudecken,

- korrekte Preisuntergrenzen für den Vertrieb festlegen zu können (die Preisuntergrenzen sollten die realen variablen Kosten widerspiegeln),

- die Festlegung von Soll-Energieverbräuchen je Produkt, die später mit Ist-Werten verglichen werden sollen, zu ermöglichen, damit Abweichungsursachenanalysen durchgeführt werden können und

- ein Anreizsystem zur Energiekostensenkung je Produkt zustande zu bringen.

Untersuchungen haben gezeigt, dass der beste Kompromiss aus Genauigkeit und Praktikabilität möglicherweise darin zu finden ist, sämtliche Energieverbräuche, die Einzelkostencharakter haben (die also etwa Produktionsmaschinen direkt zugeordnet werden können) als solche abzugrenzen und als Arbeitsfolge in Arbeitspläne bzw. Rezepturen zu integrieren, allerdings mit jeweils einer Leistungsart, die dieselbe Dimension/Einheit aufweist wie die der zugehörigen »Normal«-Arbeitsfolge (üblicherweise gemessen in Stunden).

Überarbeitung der Kostenstellenrechnung

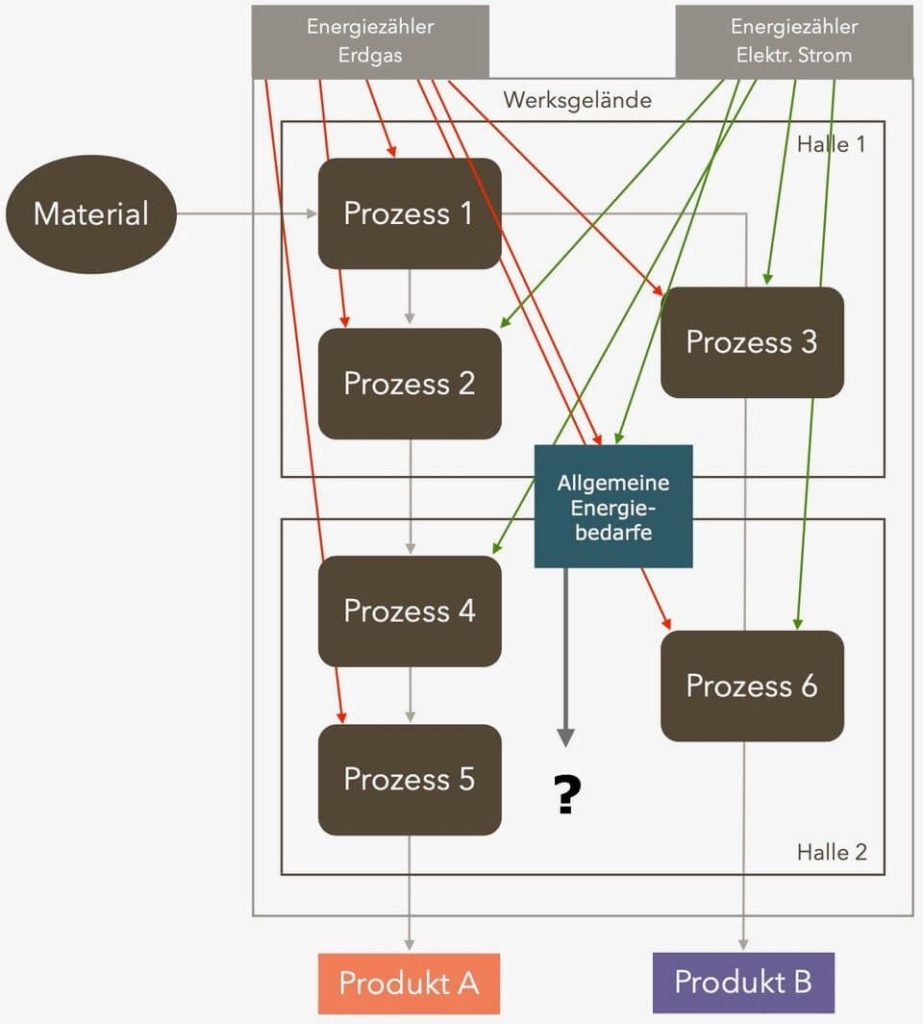

Eine unmittelbare verursachungsgerechte Zuordnung von Energieeinsätzen zu Produkten wird in den meisten Fällen nur dann möglich sein, wenn die zur Herstellung der Produkte genutzten Prozesse, Maschinen und Kostenstellen mit einbezogen werden. Darüber hinaus sind diese Abrechnungsobjekte auch geeignete Orte, um Energiekostensenkungspotenziale aufzudecken und auszuschöpfen; schließlich werden sie i. d. R. von Personen geleitet, die demzufolge Verantwortung tragen und daher als Energieeffizienzakteure angereizt werden können. Daher sollte eine Modernisierung des betrieblichen Kostenrechnungssystems in energetischer Hinsicht nicht erst bei der Produktkalkulation, sondern bereits bei den Kostenstellen, Maschinen und Prozessen ansetzen, um dort

- Energiekosteneinsparpotenziale systematisch aufzudecken und Schwerpunkte für die Ableitung von Verbesserungsmaßnahmen abzuleiten,

- Soll-Energieverbräuche je Prozess/Kostenstelle abzuleiten, die in Soll-Ist-Abweichungsursachenanalysen münden sowie

- Anreizsysteme für eine Energiekostensenkung zu schaffen.

Ein auf die beschriebene Weise aufgebautes Energiekostenmanagement lässt sich relativ einfach zu einem Energiekosten- und Klimaschutzmanagement weiterentwickeln. Entscheidend sind dabei die erfassten Energieströme am Verursachungsort, die mit den relevanten Emissionsfaktoren verknüpft (multipliziert) werden. Ergebnis sind Übersichten der sogenannten Scope 1 und 2 Emissionen.