Der Jahresabschluss ist ein echter Meilenstein im Rechnungswesen. Wie ein Marathon fordert er einen langen Atem, denn die Vorbereitung und Erstellung streckt sich meist über mehrere Monate. Das bedeutet viel Arbeit für die Beschäftigten in der Buchhaltung, denn neben den bekannten Vorgaben müssen jedes Jahr neue Gesetze und Änderungen berücksichtigt werden.

Dieser Beitrag zeigt auf, was den Jahresabschluss ausmacht und wie man sich schon frühzeitig darauf vorbereiten kann.

Was genau ist der Jahresabschluss?

Der Jahresabschluss ist der Abschluss der Buchführung für ein Geschäftsjahr. Er bietet Einblick in das Geschäftsergebnis sowie die Vermögens- und Schuldenverhältnisse eines Unternehmens. Einerseits interessieren sich Finanzbehörden für den Jahresabschluss, die auf dieser Basis den steuerlichen Gewinn und die Ertragsteuern berechnen. Andererseits ist der Abschluss eine wichtige Informationsquelle über die wirtschaftliche Gesamtsituation und Rentabilität eines Unternehmens für alle, die am Unternehmen beteiligt sind, z. B. Gläubiger:innen oder Aktionär:innen. Er wird entweder nach den Vorgaben des deutschen Handels- und Steuerrechts (HGB und EstG), oder nach den Leitlinien des internationalen Rechts (IFRS) durchgeführt.

Wer muss einen Jahresabschluss nach Handels- und Steuerrecht erstellen?

Das Handelsrecht gibt vor, dass grundsätzlich alle Kaufleute einen Jahresabschluss erstellen müssen. Bei Einzelkaufleuten und Personengesellschaften besteht der Jahresabschluss aus zwei Teilen: der Bilanz sowie der Gewinn- und Verlustrechnung (GuV). Kapitalgesellschaften (GmbH & Co. KG) und Konzerne müssen darüber hinaus weitere Berichte erstellen, z. B. Anhang, Lagebericht, Kapitalflussrechnung und Eigenkapitalspiegel.

Der Gesetzgeber schreibt vor, dass der Jahresabschluss innerhalb einer bestimmten Frist erstellt werden muss:

- Mittelgroße und große Kapitalgesellschaften haben nach Geschäftsjahresende drei Monate

- Für kleine und kleinste Kleinstkapitalgesellschaften gilt eine Frist von sechs Monaten.

- Einzelunternehmen und nicht haftungsbeschränkten Personengesellschaften (GbR, OHG) können den Abschluss bis zu 12 Monate nach Ende des Geschäftsjahres fertigstellen.

Für viele Unternehmen gilt die sogenannte Publizitätspflicht, d. h. sie müssen ihren Jahresabschluss über das elektronische Unternehmensregister im Bundesanzeiger veröffentlichen. Das gilt unter anderem für Kapitalgesellschaften, Personenhandelsgesellschaften ohne natürliche Person als haftenden Gesellschafter, große Personenhandelsgesellschaften, Banken, Versicherungsunternehmen oder Zweigniederlassungen ausländischer Kapitalgesellschaften.

Doch nicht nur das Finanzamt prüft die Jahresabschlüsse. Daneben gibt es noch eine weitere Kontrollinstanz: Insbesondere Unternehmen, die zur Offenlegung verpflichtet sind, müssen ihren Abschluss von einem:einer Wirtschaftsprüfer:in überprüfen lassen. Aber auch Gesellschaften, die von Gesetzes wegen nicht prüfungspflichtig sind, können sich selbst zu einer freiwilligen Jahresabschlussprüfung verpflichten. Dies schreiben sie z. B. mit einem entsprechenden Vermerk in

Jahres-Tagungen im Rechnungswesen

Unsere Jahres-Tagungen zum Jahresabschluss informieren umfassend über alle relevanten Gesetzesänderungen im Rechnungswesen.

Jahres-Tagungen im Rechnungswesen

Die Zeitplanung für den Jahresabschluss optimieren

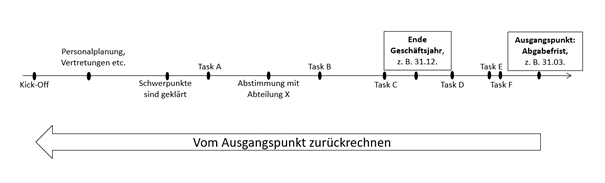

Je nach Gesellschaftsform haben Unternehmen nach Geschäftsjahresende drei, sechs oder 12 Monate Zeit, um den Jahresabschluss zu erstellen. Vorbereitend sollte deshalb das Timing geplant und ein Zeitplan erstellt werden. Wenn klar ist, wann der Jahresabschluss fertig zu sein hat, kann man zurückrechnen. Am besten legt man fest, wann bestimmte Teilaktivitäten erledigt sein sollen und wann die vorbereitenden Arbeiten anstehen. Es sollte genug Puffer eingeplant werden, z. B. für Urlaube und ggf. saisonbedingte Ausfälle.

Diese Aspekte kann man schon frühzeitig organisieren:

- Eine unternehmensinterne „Kick-off-Veranstaltung“, um das zeitliche und inhaltliche Vorgehen abzustimmen,

- die Personalplanung und die Aufgabenverteilung im Team,

- Ziele und Schwerpunkte der Abschlusserstellung festlegen,

- Umfang und Format der Berichterstattung klären,

- notwendige Abstimmungen mit anderen Abteilungen organisieren, rechtzeitig Termine einstellen und bei Bedarf Fragebögen ausgeben,

- externe Hilfestellung klären, Abstimmung mit dem:der Prüfer:in, ggf. Gutachten anfordern,

- einen Notfallplan mit Vertretungen festlegen.

Jahresabschluss 2024/2025: Frühzeitig vorbereiten und Gesetzesänderungen beachten

Gute Vorbereitung erspart eine Menge Aufwand in der heißen Phase der Erstellung, in der nebenher auch noch das Tagesgeschäft sauber weiterlaufen muss. Das ist in der Regel in den letzten Wochen des laufenden Geschäftsjahres und in den ersten Wochen des folgenden Geschäftsjahres der Fall. In dieser Zeit haben Beschäftigte im Rechnungswesen oft ein besonders hohes Arbeitsaufkommen.

Am besten beginnt man früh mit den Vorbereitungen, z. B. zum Ende des Sommers. Denn bis man alle wichtigen Unterlagen zusammengetragen hat, kann einige Zeit ins Land ziehen. Diese Aufgaben können zur Vorbereitung laufend erledigt werden:

- Überprüfen, ob die Buchführung aktuell, vollständig und richtig ist. Bei Unklarheiten die Sachverhalte kurzfristig klären.

- Schon während des laufenden Geschäftsjahres abschlussrelevante Geschäftsvorfälle dokumentieren.

- Eine unterjährige Sammel-Liste erstellen, mit allen bekannten Geschäftsvorfällen und Themen, die mit potenziellen Problemen behaftet sind.

- Eine laufende Stammdatenpflege sicherstellen. Diese betrifft u. a. Konten, Artikel, Materialien, Kunden und Kundinnen. Ohne korrekte Stammdaten können weder Abschluss noch Auswertungen richtig erstellt werden.

- Die offene Posten-Liste regelmäßig bearbeiten und die Anzahl der Positionen gering halten.

- Die Auswirkungen aktueller wirtschaftlicher und auch politischer Entwicklungen auf die Rechnungslegung überprüfen.

In Vorbereitung auf den Jahresabschluss sollte man unbedingt auch die Rechtslage im Blick behalten. Denn in der Regel gibt es betriebliche Steuerrechtsänderungen, Reformen und neue Gesetze, die sich auf die Erstellung des Jahresabschlusses auswirken. Beispielsweise das Wachstumschancengesetz, das Zukunftsfinanzierungsgesetz, die Nachhaltigkeitsberichterstattung und Einiges mehr. Um up-to-date zu bleiben, eignen sich z. B. Weiterbildungen und Seminare, in denen die Neuerungen genau erklärt und ihre Auswirkungen für die Praxis dargestellt werden.