„Mit Zielen führen” ist längst akzeptiert und eigentlich schon fast ein „alter Hut”. Das Konzept geht auf eine Idee von Peter F. Drucker zurück, die er 1954 veröffentlicht hat. Führen mit Zielen gilt bis heute als das am wirkungsvollsten funktionierende Führungsinstrument, unterlag aber im Laufe der Jahre erheblichen Weiterentwicklungen. Das Konzept wurde deutlich flexibler, bezog die Mitarbeiter in die Zielfindung ein und erfährt aktuell unter dem Begriff OKR geradezu eine Renaissance. Dies auch im Hinblick auf den Aspekt der Agilität von Unternehmen.

Über ihre Ziele werden Mitarbeitende in die Vertriebsprozesse integriert, das Ziel „im Visier” sollen die Mitarbeitenden über die nötige Handlungsfreiheit verfügen, die Wege zum Ziel selbst zu finden. Die Ziele müssen auf Seiten der Mitarbeitenden allerdings als verbindlich wahrgenommen werden. Eine wichtige Funktion dabei übernimmt die Vertriebsvergütung.

Die Vertriebsvergütung als Erfolgstreiber der Ziele

Die Vertriebsvergütung gilt aktuell als Motor der zielorientierten Führung und Steuerung der Mitarbeitenden im Außen- und Innendienst. Moderne Vertriebsvergütung bindet die Mitarbeitenden in differenzierte Vertriebsziele ein und vergütet nicht mehr mit Provisionen, sondern mit Zielprämien. Insofern gilt sie als der verlängerte Arm der Mitarbeitenden-Führung und -steuerung. Der Außendienst ist über seine Vertriebsvergütung in Ziele eingebunden, wie z.B. Umsätze und Deckungsbeiträge, gleichermaßen in Ziele, die sich auf Produkt- und Kundenfördermaßnahmen beziehen. Ebenso werden Aktivitäten und Maßnahmen über die Vertriebsvergütung entlohnt, die die Mitarbeitenden umsetzen sollen, um den langfristigen Erfolg sicherzustellen. Im Innendienst nimmt die Vertriebsvergütung Ziele ins Visier, die sich dem beschleunigten Angebotsdurchlauf widmen, dem aktiven Verkauf am Telefon, der Optimierung von internen Abläufen etc.

Unsere Seminarempfehlung

Motivierende Vergütung im Vertrieb

Herkömmlichen variablen Vergütungssystemen gelingt es immer weniger, die Vertriebsmitarbeiter im Sinne des Unternehmens auf die wichtigen und nachhaltigen Ziele auszurichten bzw. sie zu engagierter Leistung zu motivieren. Ein radikales Umsteigen auf neue Vergütungskonzepte ist hier die Lösung. Lernen Sie in diesem Seminar, wie Sie die Umstellung auf ein leistungsgerechtes und motivierendes Vergütungssystem erfolgreich umsetzen.

Seminar Motivierende Vergütung im Vertrieb

Vertriebsvergütung agiert mit weichen Zielen

Die moderne Vertriebsvergütung beschränkt sich aber nicht auf die klassischen zählbaren/messbaren Ziele, sondern fasst gleichermaßen die Kompetenzentwicklung der Mitarbeitenden ins Auge. So integriert die moderne Vertriebsvergütung auch weiche Ziele wie Pflege des CRM-Systems, Angebotsverfolgung, Fachkenntnisse etc.

Die moderne Vertriebsvergütung öffnet sich ebenso für Projektziele, in die die Mitarbeitenden eingebunden werden.

Vertriebsvergütung als Teamansatz

Die Vertriebsstrukturen befinden sich mitten in einem nachhaltigen Veränderungsprozess: Der:Die „Einzelkämpfer:in“ im Außendienst verliert zunehmend an Bedeutung, die Veränderungen in den Märkten erfordern neue Lösungen. An die Stelle der „Einzelkämpfenden“ mit deren Verantwortung für sämtliche Kunden eines Gebietes treten Teams, die für den Kunden unterschiedliche Kompetenzen bereithalten. Gleichzeitig übernimmt der Innendienst im Verkaufsgeschehen immer aktivere Rollen und gewinnt damit an Bedeutung. Die Vertriebsvergütung übernimmt in diesem Scenario die Rolle des strategischen Führungsinstruments.

Die Folge davon ist: Teamziele kombinieren sich in der modernen Vertriebsvergütung mit Individualzielen, die Vertriebsvergütung spiegelt diese enge Vernetzung der am Vertrieb beteiligten Personen wider. Die Vergütung einzelner Mitarbeitenden ergibt sich aus der jeweiligen Erreichung seiner persönlichen und seiner Team-Ziele.

Vertriebsvergütung und freie Zielwahl durch das Team

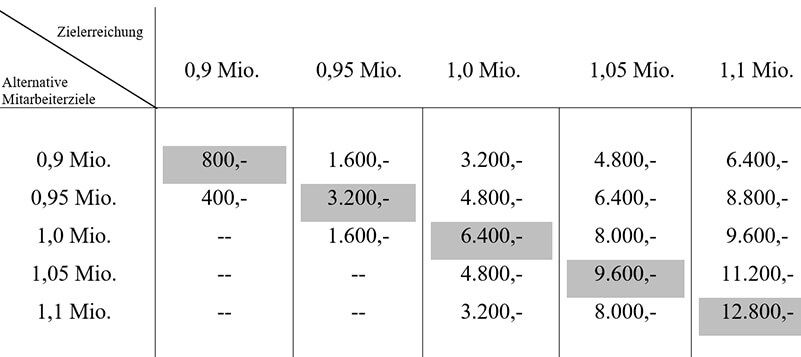

Aktuelle Entwicklungen der Führung der Mitarbeitenden mit Zielen gehen davon aus, dass die Vereinbarung von Zielen vor Ort flexibel und agil gehandhabt werden sollte und dass die Mitarbeitenden selbst oft am besten wissen, über welche Potenziale der Markt verfügt, d.h. wo eigentlich ein realistisches Ziel liegt. Hierauf hat sich die moderne Vertriebsvergütung eingestellt und ein Verfahren entwickelt, in dem sich die Mitarbeitenden bzw. die Teams ihre Ziele selbst geben. Allerdings beschneiden sie ihre Einkommensmöglichkeiten im Rahmen der Vertriebsvergütung, falls das Ziel zu niedrig angesetzt wird. Folgende Tabelle zeigt alternative Ziele (die den Mitarbeitenden/dem Team angeboten werden) und die dazugehörigen Zielprämien der Vertriebsvergütung:

Die Mitarbeitenden bzw. das Team erhält also ein Angebot über verschieden hohe Ziele (linke Spalte), aus denen ein höheres und ein niedrigeres Ziel ausgewählt werden muss. Die Werte innerhalb der Tabelle repräsentieren die Zielprämien der Vertriebsvergütung, die bei Erreichung des ausgewählten Ziels verdient werden (die grau unterlegten Felder). Bei Überschreitung des ausgewählten Ziels fallen etwas höhere Zielprämien an, bei Zielunterschreitung fallen deutlich niedrigere Zielprämien an.

Der Zielvereinbarungsprozess verliert so im Rahmen der Vertriebsvergütung seine hierarchische Ausprägung und beschleunigt sich nicht unerheblich. Ziel-Auswahl und Vertriebsvergütung werden von Mitarbeitenden bzw. vom Team in Einklang gebracht, das am besten einschätzen kann, welche Leistung realistisch ist.